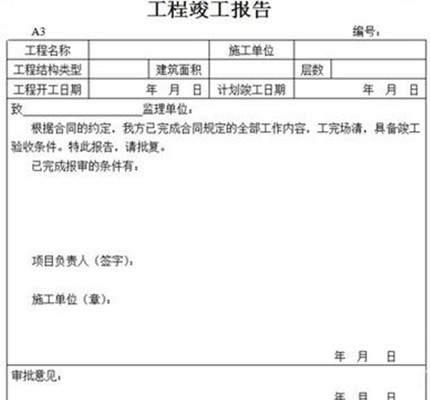

在建工程转固定资产,是对达到预定可用状态的工程进行资本化处理,将在建工程结转到固定资产,会计处理,列固定资产借方,在建工程贷方。实际处理时,首先归集在建工程借方支出,含已开票结算支出及已发生未开票的预估支出,对发生费用进行资本化和费用化判定,对符合固定资产定义的支出归集到相关资产上。

想要了解更多“在建工程转固定资产”的信息,请点击:在建工程转固定资产百科

在建工程转固定资产,是对达到预定可用状态的工程进行资本化处理,将在建工程结转到固定资产,会计处理,列固定资产借方,在建工程贷方。实际处理时,首先归集在建工程借方支出,含已开票结算支出及已发生未开票的预估支出,对发生费用进行资本化和费用化判定,对符合固定资产定义的支出归集到相关资产上。

想要了解更多“在建工程转固定资产”的信息,请点击:在建工程转固定资产百科