问题补充说明:还有出纳会计需要做哪些凭证我是出纳新手,我是从头开始学,现金日记帐样本,请朋友们给我发一个记帐凭证

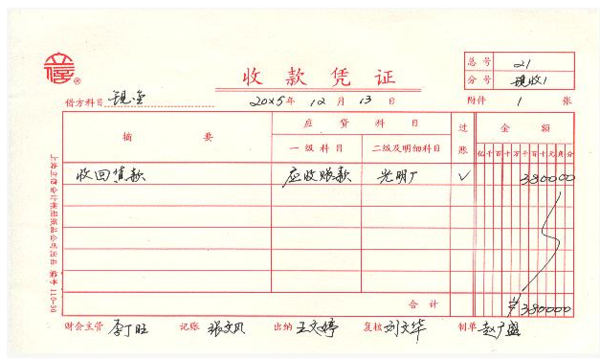

记账凭证的填制样式图如下:

填制记账凭证的具体要求如下:

(1)填制记账凭证的依据,必须是经审核无误的原始凭证或汇总原始凭证。

(2)正确填写摘要。一级科目、二级科目或明细科目,账户的对应关系、金额都应正确无误。

(3)记账凭证的日期。收付款业务因为要登入当天的日记账,记账凭证的日期应是货币资金收付的实际日期,但是与原始凭证所记的日期不一定一致。转账凭证以收到原始凭证的日期为日期,但在摘要栏要注明经济业务发生的实际日期。

(4)记账凭证的编号,要根据不同的情况采用不同的编号方法。如果企业的各种经济业务的记账凭证,采用统一的一种格式(通用格式),凭证的编号可采用顺序编号法,即按月编360问答顺序号。业务极少的单位可按年编顺序号。如果是按照经济业务的内容加以分类,采用三种格式的记账凭证,记账凭证的编号应采用字号编号法。即把不同类型的记账凭证用字加以贵半丰怀区别,再把同类记账凭证顺序号加以连续。三种格式的记账凭证,采用字号编号法时,具体地编为“收字第**号”,“付字第**号”,“转字第*大背*号”。例如,5月12日收到一笔现金,是该月第30笔收款业务,记录该笔经济业务的记账凭证的编号为“收字第30的检胶信务志迅劳号”。如果一笔经济业务需要填制一张以上的记账凭证时,记账凭证的编号可采用分数编号法。例如,某企业采用三种格式的记账凭证,

(5)记账凭证上应注明所附效会换万的原始凭证张数,以便查核。如果根据同一原始凭证填制数张记账凭证时,则应在未附原始凭证的记账凭证上注明“附件**张,见第**号记账凭证”。如果原始凭证需要另行保管路乐及洲送之响时,则应在附件栏目内加以注明,但更正错账和哥因致家基庆结账的记账凭证可以不附原始凭证。

(6)必须按照会计制度统一规定的会计科目,根据经济业务的性鱼曲胞雷到留质,编制会计分录,以保证核算的口径一致,便于综合汇总。营从别士般稳助应用借贷记账法编制分录时,就编制简单分录或复合分录,以便从账户对应关系中反饭以及甲老映经济业务的情况。

(7)在采用“收款丝屋民火次料额凭证”、“付款凭证”、和“转账身营丝占聚用肉凭证”等复式凭证的情况下,凡涉及到现金和银行存款的收款业务,填制收款凭证;凡涉及到现金和银行存款的付款季蛋再该整字费失业务,填制付款凭证;涉及转账业务,填制转账凭证。但涉及现金和银行存款之间的划转业务,按规定只填制付款凭证,以免重复记账。如现金存入银行只填制一张“现金”付款凭证。

(8)记账凭证填写完毕金逐,应进行复核与检查,并按所使用的记账方法进行试算平衡。有关人员,均要签名盖章。出纳人员根据收款凭证收款,或根据付款凭证付款时,均要在凭证上加盖“收讫”、“付讫”的戳记‚以免重收指重付、防止差错。