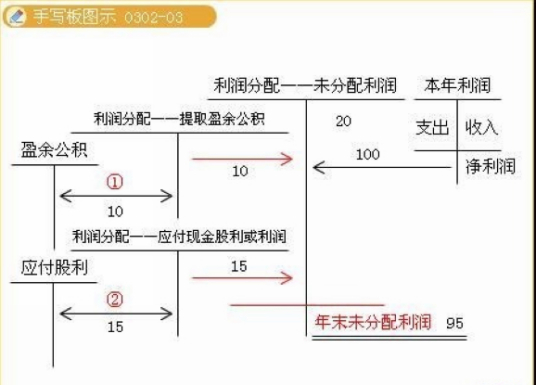

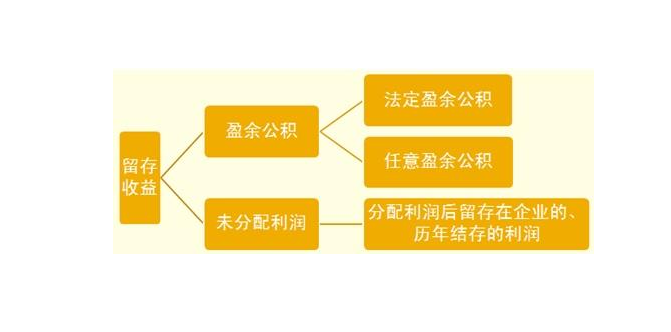

留存收益是指企业从历年实现的利润中提卖碧取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。

盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。法定盈余公积是指企业按照规定的比例从净利润中提取的盈余公积。

任意盈余公积是指企业按照股东会或股东大会决议提取的盈余公积。 企业提取的盈余公积经批准可用于弥补亏损、转增资本或发放现金股利或利润等。

未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的,历年结存的利润。相对于所有者权益的其他部分来说,企业对于未分配利润的使用有较大的自主权。

扩展资料

留存收益与剩余收益的区别:

产生背景

一、留存收益与剩余收益产生背景的区别

留存收益是一个历史概念,是指企业从历年实现的净利润中提取或形成的留存于企业内部的积累。根据《公司法》和《企业会计制度》规定:企业依据公司章程等对税后利润进行分配时,一方面按照国家法律的规定提取盈余公积,将当年实现的利润留存于企业,形成内部积累,成为留存收益的组成部分;

另一方面向投资者分罩配配配利润或股利,分配利润或股利后的剩余部分,则作为未分配利润,留待以后年度进行分配。这部分同样成为企业留存收益的组成部分。

剩余收益(又称经济利润)是指某期间的会计利润与该期间的资本成本之差,是企业创造的高于市场平均回报的收益。剩余收益物指是从经济学的角度出发,衡量投入资本所产生的利润超过资本成本的剩余情况,

公式如下:剩余收益=会计利润-资本成本=投资资本×(投资资本回报率—资本成本率)。公式清楚地表明,剩余收益是会计利润超过投资资本机会成本的溢价。剩余收益虽与会计利润有联系,但也有区别,它要对企业的全部资本(包含股本和负债)均明确计算资本成本,并考虑资本的机会成本。

从两者的含义可以看出,留存收益是在会计学价值分配理论体系下对企业经营成果的一种分配,一种资金占有状态;而剩余收益是在经济学价值创造理论体系下反映企业的一种净剩余,

一种未来现金的净流量。由此可知,留存收益包含的是一种积累价值,是过去时;而剩余收益体现的是一种再造价值,是将来时。

参考资料来源:百度百科-留存收益